자동차보험을 가입할 때, 자기부담금이란 무엇인지, 그리고 어떻게 작용하는지에 대해 알아보겠습니다. 이 글에서는 현대해상 자동차보험의 자기부담금에 대해 쉽게 설명하고, 실제 경험을 바탕으로 자세히 설명하겠습니다.

자기부담금이란? 🤔

자동차보험에서 자기부담금은 사고가 발생했을 때 보험금 지급 전에 보험 가입자가 스스로 부담해야 하는 금액을 의미합니다. 예를 들어, 사고로 인해 수리비가 100만 원이 발생했을 때, 자기부담금이 20만 원이라면 보험사는 80만 원만 지급하게 됩니다. 이는 보험사가 모든 비용을 부담하지 않도록 하기 위한 장치입니다.

자기부담금의 종류

- 고정형: 사고 발생 시 항상 동일한 금액을 부담하는 방식입니다.

- 비율형: 사고 금액의 일정 비율을 부담하는 방식으로, 보통 20% 또는 30%로 설정됩니다.

현대해상 자동차보험의 자기부담금 💼

현대해상 자동차보험에서는 자기부담금이 어떻게 설정되는지, 그리고 어떤 혜택이 있는지 살펴보겠습니다.

자기부담금 설정

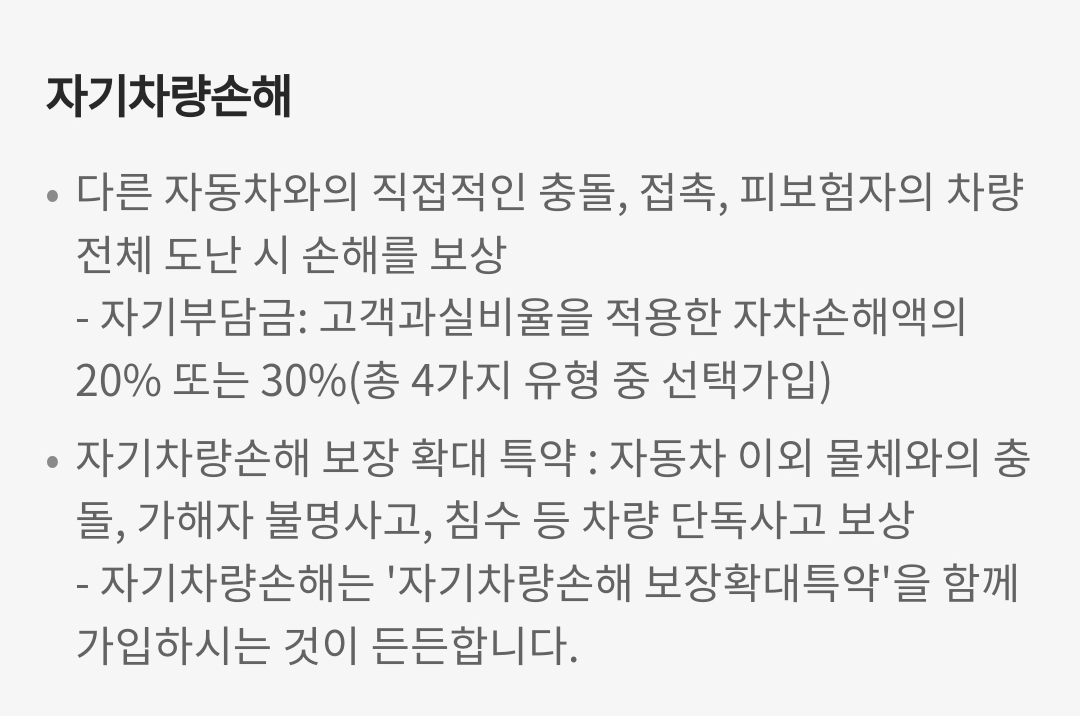

- 자기차량손해: 고객의 과실 비율에 따라 자차 손해액의 20% 또는 30%를 자기부담금으로 설정할 수 있습니다.

- 최소 및 최대 한도: 자기부담금은 최소 20만 원에서 최대 50만 원까지 설정할 수 있습니다.

자기부담금 환급

자동차 사고로 인해 발생한 자기부담금은 환급받을 수 있는 경우가 있습니다. 예를 들어, 상대방의 과실이 70%인 경우, 상대방 보험사로부터 70만 원을 받을 수 있으며, 이때 소비자가 지불한 자기부담금 20만 원을 환급받을 수 있습니다.

실제 경험담 📝

제가 자동차보험을 가입했을 때, 자기부담금에 대한 설명을 듣고 처음에는 조금 혼란스러웠습니다. 사고가 나면 내가 먼저 돈을 내야 한다는 것이 이해가 잘 되지 않았거든요. 하지만 사고가 발생하고 나서, 수리비가 100만 원이 나왔을 때, 자기부담금 20만 원을 내고 나머지 80만 원을 보험사에서 지급받으니, 그때서야 이 시스템이 왜 필요한지 알게 되었습니다.

사고 후 처리 과정

- 사고 발생: 사고가 나면 즉시 보험사에 연락하여 사고 접수를 합니다.

- 수리비 견적: 수리업체에서 견적을 받아 보험사에 제출합니다.

- 자기부담금 지급: 수리비에서 자기부담금을 제외한 금액을 보험사에서 지급받습니다.

이 과정에서 자기부담금이 있다는 사실이 처음에는 불편하게 느껴졌지만, 나중에는 보험금 청구가 간편해져서 좋았습니다.

자주 묻는 질문 (FAQ) ❓

1. 자기부담금은 언제 발생하나요?

- 사고가 발생했을 때, 수리비가 발생하면 자기부담금이 적용됩니다.

2. 자기부담금 환급은 어떻게 받나요?

- 사고 후 보험사에 환급 신청을 하면, 상대방의 과실 비율에 따라 환급받을 수 있습니다.

3. 자기부담금을 줄일 수 있는 방법은?

- 보험 가입 시 자기부담금을 낮추는 옵션을 선택하거나, 사고를 예방하는 안전 운전을 통해 자기부담금을 줄일 수 있습니다.

4. 자기부담금이 높은 경우는 어떤가요?

- 자기부담금이 높으면 사고 발생 시 더 많은 금액을 부담해야 하므로, 보험료가 낮아지는 대신 리스크가 커질 수 있습니다.

5. 자기부담금이 없는 보험은 없나요?

- 대부분의 자동차보험에서는 자기부담금이 존재하지만, 특정 조건을 만족하면 면제되는 경우도 있습니다.

이처럼 현대해상 자동차보험의 자기부담금은 사고 발생 시 보험금 지급에 중요한 역할을 합니다. 자기부담금에 대한 이해가 높아지면, 보험 가입 시 더 나은 선택을 할 수 있을 것입니다. 😊

댓글